五條市の市債残高

令和6年度末の市債残高

五條市の市債(借入金)の残高についてお知らせします。

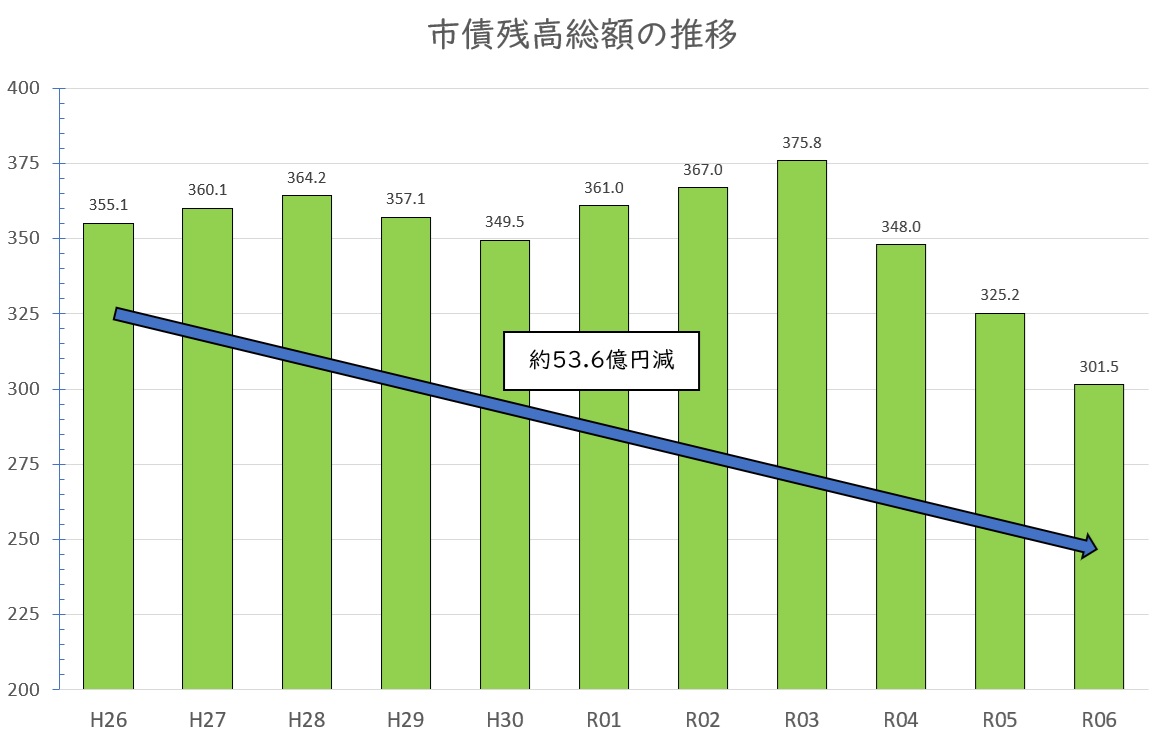

令和6年度末の全会計(一般会計、特別会計、水道事業会計、下水道事業会計)の市債残高は約301.5億円です。

10年前と比べると約53.6億円減少したほか、過去に借り入れた市債の償還が完了したこと等により前年度に対し約23.7億円減少しています。

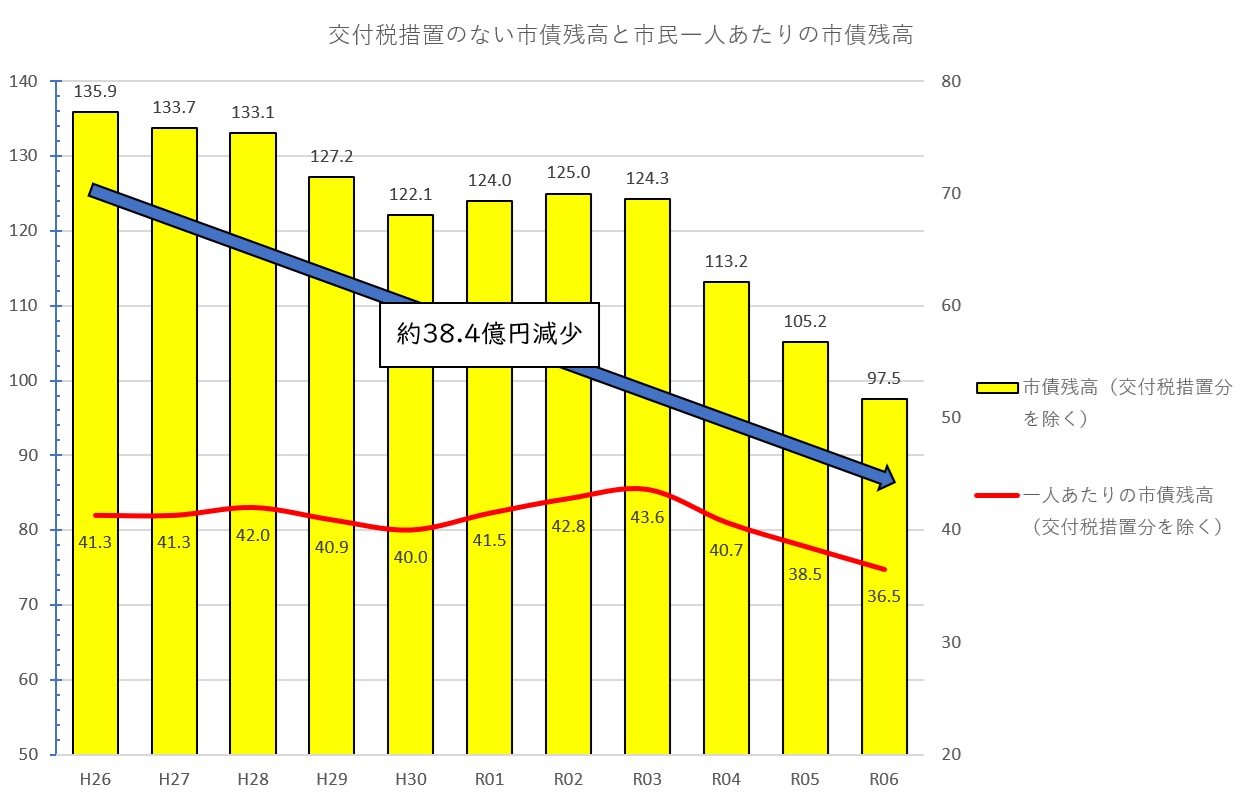

後年度にかかる市債の償還の一部に対しては国から交付税措置があり、令和7年度末残高約301.5億円に対する交付税措置見込額は約204億円です。

差し引きした約97.5億円については、交付税措置のない市債残高(償還にかかる財源が市税等で補われる)となりますが、10年前に比べ約38.4億円減少しており、市民一人当たりの市債残高についても約36.5万円と約4.8万円減少しています。

用語説明

一般会計

市が行う行政運営の基本的な経費を計上したもので、市税や地方交付税などを主な財源として構成し、市の会計の中心となるものです。

特別会計

市が特定の事業を行う場合に一般会計と区別して設置し、その特定の収入をもって特定の支出に充てるものです。市債(借入金)残高のある会計は、6つの特別会計のうち大塔診療所特別会計、農業集落排水事業特別会計の2特別会計です。

企業会計

使用料などのその事業における収入で、その事業の経費をまかなう事を目的として設置され、独立採算を原則とする会計です。地方公営企業法を適用する法適用の公営企業会計と適用しない法非適用の公営企業会計があります。このページの場合は、法適用の公営企業会計の水道事業会計及び下水道事業会計です。

※ 簡易水道特別会計は、平成29年度から地方公営企業法の適用により、水道事業会計に統合されております。

交付税措置

五條市が起こした市債(借入金)を後年度において償還する際、その償還額の一部については国から地方交付税が措置されます。(措置される額は、市債を起こした事業や市債の種類によって異なります。)

この記事に関するお問い合わせ先

総務部 財政課

電話:0747-22-4001

メールでのお問い合わせはこちら

更新日:2026年05月14日