ふるさと五條市応援寄附金とは?~このページではふるさと納税の制度を紹介します~

「ふるさとを応援したい」「好きな地域を応援したい」という方の思いを寄附というかたちで実現するための制度です。応援したい都道府県・市区町村に寄附をした場合に、寄附金のうち2千円を超える部分について、個人住民税所得割のおおむね2割を上限として所得税と合わせて全額が控除されます。

ご寄附をいただいた五條市外の方に、五條市の魅力あふれる特産品などを贈呈させていただきます。

寄附手続きの方法についてはこちらからご確認ください。

寄附金の使いみちについて

ふるさと五條市応援寄附金の使いみちは、寄附をしてくださる方ご自身が指定していただけます。

1. 子ども・子育て・教育に関すること

2. 健康・医療・福祉に関すること

3. 産業・観光・交流に関すること

4. 環境保全・生活環境に関すること

5. 安心安全・コミュニティに関すること

6. 文化財・生涯学習・文化振興に関すること

7. 市長におまかせ(使途を限定しない)

ワンストップ特例制度について

ワンストップ特例とは?

ワンストップ特例制度とは、確定申告の不要な給与所得者等がふるさと納税を行う場合、確定申告を行わなくてもふるさと納税の寄附金控除を受けられる仕組みです。

詳しくはこちら(総務省ホームページ)をご覧ください。

ワンストップ特例制度を利用できる方

(1) 確定申告が不要な給与所得者であること。

(2) 1年間のふるさと納税先の自治体が5団体以内であること。

(3) ふるさと納税を行った翌年に確定申告を行わないこと。

申請方法について

書面で申請する場合

提出書類

1.ワンストップ特例申請書(PDFファイル:174.4KB)

※寄附の申込時に、ワンストップ特例申請書の送付を希望された方には、申請書を送付させていただきます。

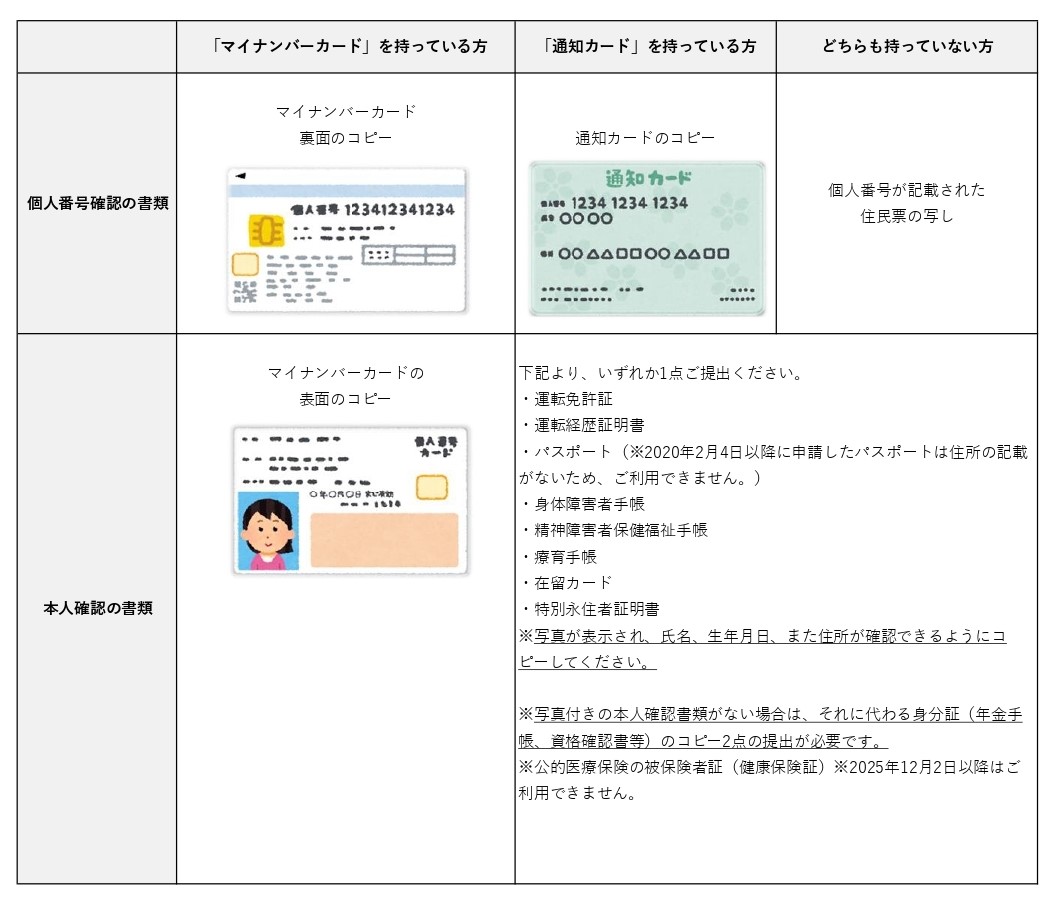

2. 添付書類

ワンストップ特例申請書へ個人番号(マイナンバー)の記載が必要となります。マイナンバー制度では、番号確認と身元確認の2つの確認が必要となりますので、申請書と併せて下記の書類を提出してください。

提出先

書類の送付先は以下のとおりです。

〒637-8501

奈良県五條市岡口1丁目3番1号

五條市役所 市長公室 企画政策課 企画政策係 ふるさと納税担当

オンラインで申請する場合

●マイナンバーカードをお持ちの方

オンラインワンストップ特例申請は、マイナンバーカードのICチップで本人確認を行うため、スマートフォンをかざすことによりオンライン上で申請を行えます。

書類を郵送する必要がないため費用や投函の手間がかからず、申請期限までに申請書が到着したかどうかのご心配も不要となります。

どのサイトでご寄附いただいても、下記の「自治体マイページ」より、オンラインでワンストップ特例申請することが可能です。ただし、自治体マイページのご利用には、ご寄附後から数日かかるサイトもあります。

(参考)

▶自治体マイページ動画(オンラインワンストップ申請手続き方法)

●マイナンバーカードをお持ちでない方

マイナンバーカードをお持ちでない方、マイナンバーカードの有効期限が切れているなどでオンライン申請が行えない方も、「自治体マイページ」の「全部アップロード申請」という機能をご利用いただくことで、オンラインでワンストップ申請が可能です。

ワンストップ特例申請と確認書類等の画像を「自治体マイページ」にアップロードしていただくことで、書面を郵送することなく申請を行えます。

(参考)

提出期限

ワンストップ特例申請の提出期限は、ふるさと納税をした翌年の1月10日(必着)までです。提出期限を過ぎると、控除されませんので、ご注意ください。

申請内容に変更が生じた場合

ワンストップ特例申請書を提出後、ふるさと納税(寄附)をした翌年の1月1日までの間に氏名、住所等(電話番号は除く)の変更があった場合は、「ワンストップ特例変更申請書」及び変更したことを示す書類をご提出ください。

ワンストップ特例変更申請書(PDFファイル:137.5KB)

※提出期限は、ふるさと納税(寄附)をした翌年の1月10日(必着)までです。提出期限を過ぎると、控除されませんので、ご注意ください。

※オンラインで申請された場合は、変更のお手続きもオンラインで行うことができます。

留意事項

1.ワンストップ特例制度がご利用いただける方は「元々確定申告の必要のない方」に限定されています。

2.1年間のふるさと納税先の自治体が5団体を超えた場合、ワンストップ特例制度を利用することができません。

3.ワンストップ特例制度は、ふるさと納税(寄附)をする度に申請する必要があります。

4.特例制度を利用する年の途中で、各種控除等の申請が必要になる場合もありますので、寄附金受領証明書は必ず大切に保管してください。

5.ワンストップ特例制度を利用した場合、全額「住民税控除」とい形で控除されます。

6.確定申告をすると、確定申告の内容が優先され、ワンストップ特例申請は無効となります。

その他重要事項

ふるさと納税のお礼の特産品は課税対象になります。

これは、ふるさと納税(寄付)が収入(お礼品)を得るための支出として扱われず、寄付金控除の対象とされていることに伴うもので、一時所得は、年間50万円を超える場合に、超えた額について課税対象となります。

お礼の品の合計が年間50万円を超えた場合、または他の一時所得の金額との合計が年間50万円を超えている場合は、ふるさと納税のお礼の品は、一時所得として課税されます。

なお、懸賞や福引きの賞金品、生命保険の一時金や損害保険の満期払戻金なども、一時所得に該当します。

詳しくはこちら(国税庁ホームページ)をご覧ください。

ダウンロードファイル

ワンストップ特例申請書 (PDFファイル: 174.4KB)

ワンストップ特例申請書 (Wordファイル: 23.2KB)

ワンストップ特例変更申請書 (PDFファイル: 137.5KB)

ワンストップ特例変更申請書 (Wordファイル: 18.5KB)

返礼品の発送等に関するお問い合わせ

返礼品の発送に関するお問い合わせはこちらへ

五條市ふるさと納税事務局

電話番号:050-3090-1717

メール:gojo29@support-bpo.com

お電話をいただく際は、『五條市ふるさと納税』についてとお伝えください。

この記事に関するお問い合わせ先

市長公室 企画政策課

電話:0747-22-4001

メールでのお問い合わせはこちら

更新日:2026年02月01日