地方公会計制度に基づく財務書類を公表します

地方公会計と本市の取組

地方公共団体の会計では、現金の収支に着目した「現金主義」による決算書を作成しています。これらの資料はその年にどのような収入があり、それをどのように使ったかといった現金の動きが分かりやすい反面、資産や負債、行政サービスに必要な費用などの情報を把握できませんでした。そこで、歳入・歳出の現金取引のみならず、「発生主義」、「複式簿記」による企業会計的な手法で、財産や資金の動き等を総合的に把握するため作成したものが「新地方公会計制度に基づく財務書類」です。

本市では、財政の透明性を高め、市民の皆さんに分かりやすい決算情報をお知らせするため、これらの財務書類を平成27年1月に総務省が示した「統一的な基準」に基づき作成・公開しています。

財務書類はこちらからダウンロードしてください。

令和6年度_概要版全体会計 (PDFファイル: 701.8KB)

令和6年度_財務書類_詳細版 (PDFファイル: 1.6MB)

令和6年度_一般会計等財務四表 (PDFファイル: 145.2KB)

令和6年度_一般会計等附属明細書 (PDFファイル: 319.6KB)

令和6年度_全体会計等財務四表 (PDFファイル: 152.5KB)

令和6年度_全体会計等附属明細書 (PDFファイル: 346.6KB)

令和6年度_連結会計等財務四表 (PDFファイル: 152.4KB)

令和6年度_連結会計等附属明細書 (PDFファイル: 82.8KB)

令和6年度_統一的な基準による財務書類おける注記 (PDFファイル: 478.8KB)

令和5年度_概要版全体会計 (PDFファイル: 737.1KB)

令和5年度_財務書類_詳細版 (PDFファイル: 1.4MB)

令和5年度_一般会計等財務四表 (PDFファイル: 199.5KB)

令和5年度_一般会計等附属明細書 (PDFファイル: 249.5KB)

令和5年度_全体会計等財務四表 (PDFファイル: 152.9KB)

令和5年度_全体会計等附属明細書 (PDFファイル: 352.6KB)

令和5年度_連結会計等財務四表 (PDFファイル: 152.8KB)

令和5年度_連結会計等附属明細書 (PDFファイル: 82.8KB)

令和5年度_統一的な基準による財務書類における注記 (PDFファイル: 496.1KB)

令和4年度_財務書類_概要版全体会計 (PDFファイル: 900.4KB)

令和4年度_財務書類_詳細版 (PDFファイル: 1.9MB)

令和4年度_一般会計等財務四表 (PDFファイル: 240.5KB)

令和4年度_一般会計等附属明細書 (PDFファイル: 664.0KB)

令和4年度_全体会計財務四表 (PDFファイル: 247.4KB)

令和4年度_全体会計附属明細書 (PDFファイル: 690.9KB)

令和4年度_連結会計財務四表 (PDFファイル: 246.8KB)

令和4年度_連結会計附属明細書 (PDFファイル: 88.9KB)

令和4年度_財務書類における注記 (PDFファイル: 610.3KB)

令和3年度_財務書類_概要版全体会計 (PDFファイル: 715.8KB)

令和3年度_財務書類_詳細版 (PDFファイル: 1.6MB)

令和3年度_一般会計等財務四表 (PDFファイル: 145.6KB)

令和3年度_全体会計財務四表 (PDFファイル: 153.0KB)

令和3年度_連結会計財務四表 (PDFファイル: 152.9KB)

令和2年度_財務書類_概要版全体会計 (PDFファイル: 887.9KB)

令和2年度_財務書類_詳細版 (PDFファイル: 1.9MB)

令和2年度_一般会計等財務四表 (PDFファイル: 138.3KB)

令和2年度_全体会計財務四表 (PDFファイル: 144.6KB)

令和2年度_連結会計財務四表 (PDFファイル: 144.6KB)

令和元年度_財務書類_概要版全体会計 (PDFファイル: 305.3KB)

令和元年度_財務書類_詳細版 (PDFファイル: 582.4KB)

令和元年度_一般会計等財務四表 (PDFファイル: 65.4KB)

令和元年度_全体会計財務四表 (PDFファイル: 66.9KB)

令和元年度_連結会計財務四表 (PDFファイル: 66.8KB)

平成30年度_財務書類_概要版全体会計 (PDFファイル: 306.1KB)

平成30年度_財務書類_詳細版 (PDFファイル: 615.8KB)

平成30年度_一般会計財務四表 (PDFファイル: 64.4KB)

平成30年度_全体会計財務四表 (PDFファイル: 65.9KB)

平成30年度_連結会計財務四表 (PDFファイル: 66.5KB)

平成29年度_財務書類_概要版全体会計 (PDFファイル: 259.1KB)

平成29年度_財務書類_詳細版 (PDFファイル: 388.3KB)

平成29年度_一般会計財務四表 (PDFファイル: 63.5KB)

平成29年度_全体会計財務四表 (PDFファイル: 65.3KB)

平成29年度_連結会計財務四表 (PDFファイル: 47.4KB)

平成28年度_財務書類_概要版全体会計 (PDFファイル: 304.7KB)

平成28年度_財務書類_詳細版 (PDFファイル: 1.1MB)

財務書類

貸借対照表(BS)

基準日時点における地方公共団体の財政状態(資産・負債・純資産の残高及び内訳)を明らかにすることを目的として作成します。

行政コスト計算書(PL)

会計期間中の地方公共団体の費用・収益の取引高を明らかにすることを目的として作成します。

純資産変動計算書(NW)

会計期間中の地方公共団体の純資産の変動を明らかにすることを目的として作成します。

資金収支計算書(CF)

地方公共団体の資金収支の状態、すなわち地方公共団体の内部者(首長、議会、補助機関等)の活動に伴う資金利用状況及び資金獲得能力を明らかにすることを目的として作成します。

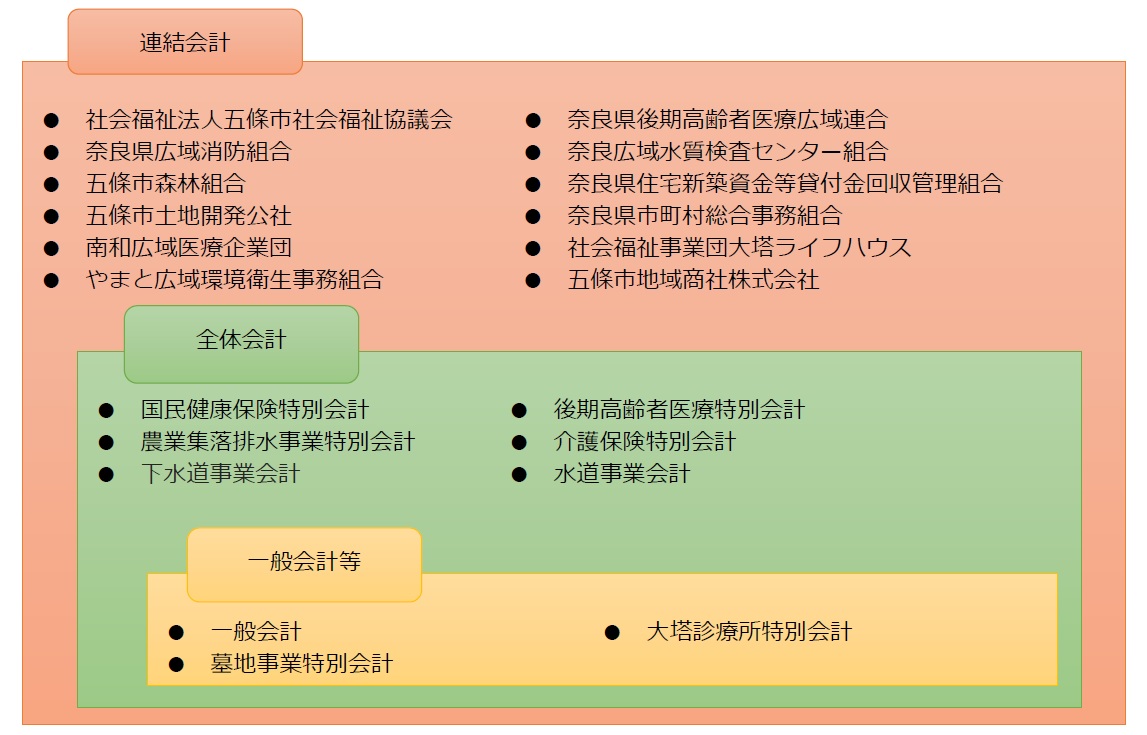

財務書類の作成範囲

この記事に関するお問い合わせ先

総務部 財政課

電話:0747-22-4001

メールでのお問い合わせはこちら

更新日:2026年03月31日